Comprendre les remboursements de vos frais de santé ?

Estimation du temps de lecture : 3 min

Naviguer dans le système de remboursement de vos frais de santé entre la Sécurité sociale et la Mutuelle santé, peut sembler complexe et encore plus pour les plus jeunes ! Stéphanie Balcon, notre conseillère partenariats en Région Centre-Val-de-Loire, va donc vous aider à mieux comprendre comment fonctionnent les remboursements de la Sécurité sociale (Base de remboursement, participation forfaitaire…) et comment les mutuelles complètent ces remboursements pour bien gérer sa santé et son budget.

Comment fonctionne le système de remboursement des soins de santé?

En France, le remboursement des soins de santé repose sur deux acteurs principaux.

D’abord, la Sécurité sociale, qui fixe pour chaque soin de santé un tarif de base et qui applique un taux de remboursement. Ensuite, il y a la mutuelle, qui vient compléter ces remboursements en fonction des garanties que vous avez choisies.

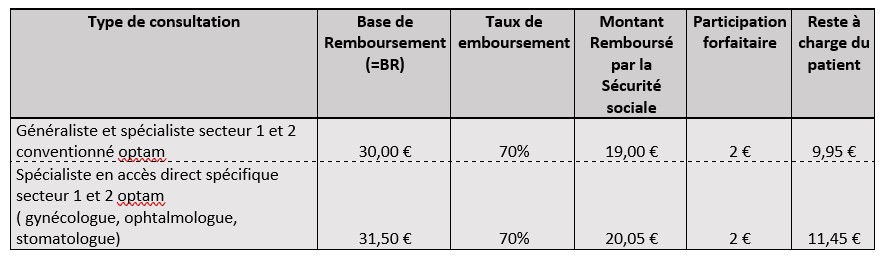

Pour mieux comprendre, prenons l’exemple d’une consultation chez un généraliste ou un spécialiste :

Vous vous demandez certainement ce qu’est la participation forfaitaire ?

C’est en fait une petite contribution que chaque assuré doit payer pour chaque consultation, acte médical, ou examen comme les radiographies ou les analyses biologiques. Cette somme est directement déduite de ce que vous rembourse la Sécurité sociale, et malheureusement, elle ne peut pas être couverte par votre mutuelle.

Mais il y a des exceptions ! Ni les femmes enceintes à compter du 6ème mois ni les enfants ne payent de participation forfaitaire. Si vous allez chez un chirurgien-dentiste ou une sage-femme, vous ne serez pas soumis à cette contribution.

Est-ce vraiment utile d’avoir une bonne mutuelle ?

Oui, sans aucun doute ! Nous prendrons 3 exemples pour vous le démontrer :

On a déjà vu que, pour une consultation chez un généraliste ne pratiquant pas de dépassement d’honoraires, la Sécurité sociale ne rembourse pas la totalité. Avec une mutuelle qui couvre 100 % de la base de remboursement, vous n’auriez à payer que la participation forfaitaire, qui n’est jamais remboursée. Mais là où c’est vraiment important, c’est lorsqu’on doit consulter des spécialistes qui pratiquent des dépassements d’honoraires.

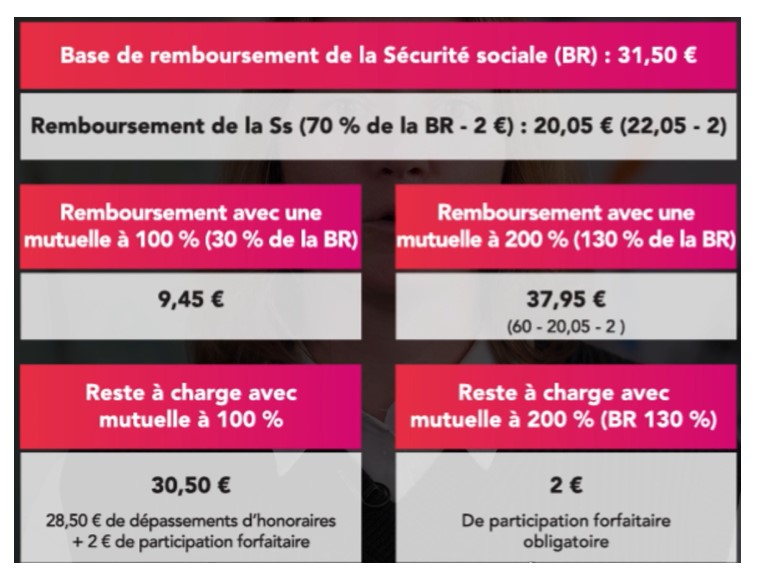

Exemple 1 : une consultation chez un stomatologue à 60 €.

Avec une mutuelle qui rembourse à 100 %, vous seriez remboursé sur la base de remboursement de la Sécurité sociale. En revanche, si vous avez une mutuelle qui rembourse à 200 %, vous seriez bien mieux couvert pour faire face à ces dépassements d’honoraires.

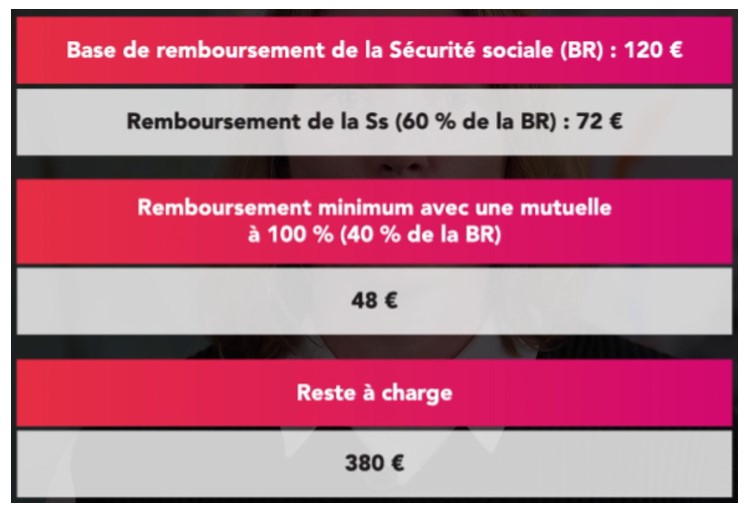

Exemple 2 : vous devez vous faire poser une couronne dentaire.

Votre mutuelle devient indispensable ! Le prix moyen d’une couronne est d’environ 500 €, mais cela peut grimper jusqu’à 1500 € en tarif libre.

Prenons le cas de principe de remboursement suite à la pose d’une couronne à 500 € en panier maitrisé

À noter aussi : votre dentiste doit vous proposer une solution sans reste à charge, dans le cadre du 100 % santé, entièrement pris en charge par la Sécurité sociale et votre mutuelle.

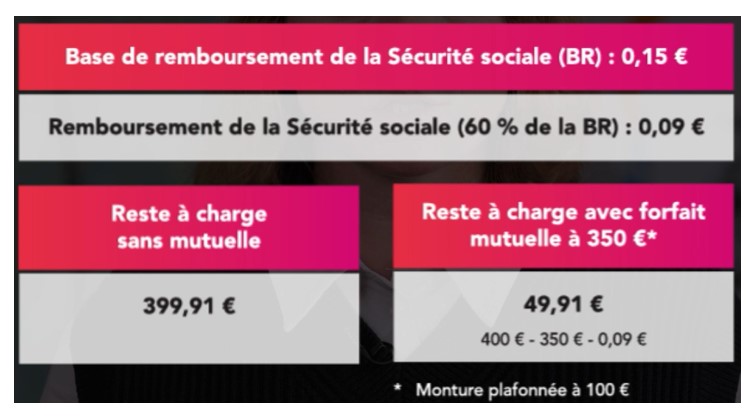

Exemple 3 : si vous portez des lunettes, la mutuelle est presque indispensable car la Sécurité sociale rembourse très peu.

Prenons ici le cas de l’achat d’une monture avec 2 verres à 400 €- Hors 100% santé

Voilà pourquoi il est essentiel de bien choisir sa mutuelle !

Cet article peut aussi vous intéresser : Le rôle d’une mutuelle pour un interne/étudiant/jeune para